消费纵深

消费纵深(本文作者为 消费纵深,钛媒体经授权发布)

在某潮玩公司工作了大半年,吴雪每天都能听到老板的训诫:“你们不要掉链子,我们今年要上市。”

但所有人都知道,自从泡泡玛特上市以来,这句话他已经说了快五年了。不能上市的日子里,每个人都能体会到老板的焦虑,而投资人的要求,显然更加重了他的焦虑。

投资人对他们的期待则主要在两个方面:首先就是像不像泡泡玛特。投资人的逻辑是,既然泡泡玛特投不起了,那就在市面上寻找一个相似的品牌,再造一个泡泡玛特。为了满足投资人的期待,吴雪所在的公司在pre IPO的过程中,一直在花式cosplay泡泡玛特——开发全新的IP,签约艺术家,做差异化的产品。

泡泡玛特有女性玩偶,他们就打算做个男性玩偶试试,但犹豫再三还是跟风做了小女孩形象的盲盒。随后还推出了类似LABUBU的动物形象。但是做原创IP的难度显然超出了公司的预期,部分产品目前已经流向了好特卖,价格也由69降至30元以下。

另一方面,投资人还希望他们能开发一些AI玩具。创始人虽然拍着胸脯说正在做,但却一直没有见到相关的产品出来。

吴雪发现,一个销售能力强的创始人,和一个擅长开发产品的团队,并不意味着就会做IP。一个传统的玩具商,是很难靠“抄作业”,就变成下一个泡泡玛特的。

这或许也是当下潮玩行业所面临的集体困境。

一方面,52TOYS和TOP TOY的上市进程并不顺利;另一方面,曾被喻为“中年人的泡泡玛特”、“潮玩界最像小米的公司”的铜师傅,港股IPO首日便暴跌近50%。

与此同时,泡泡玛特一季报中,管理层将2026年全年增速指引下调至“不低于20%”,且海外增速从三位数的爆发式增长明显收窄。经历了股价连跌3天跌去30%后,泡泡玛特作为行业的风向标,也预示着潮玩行业正在面临着一次预期调整。

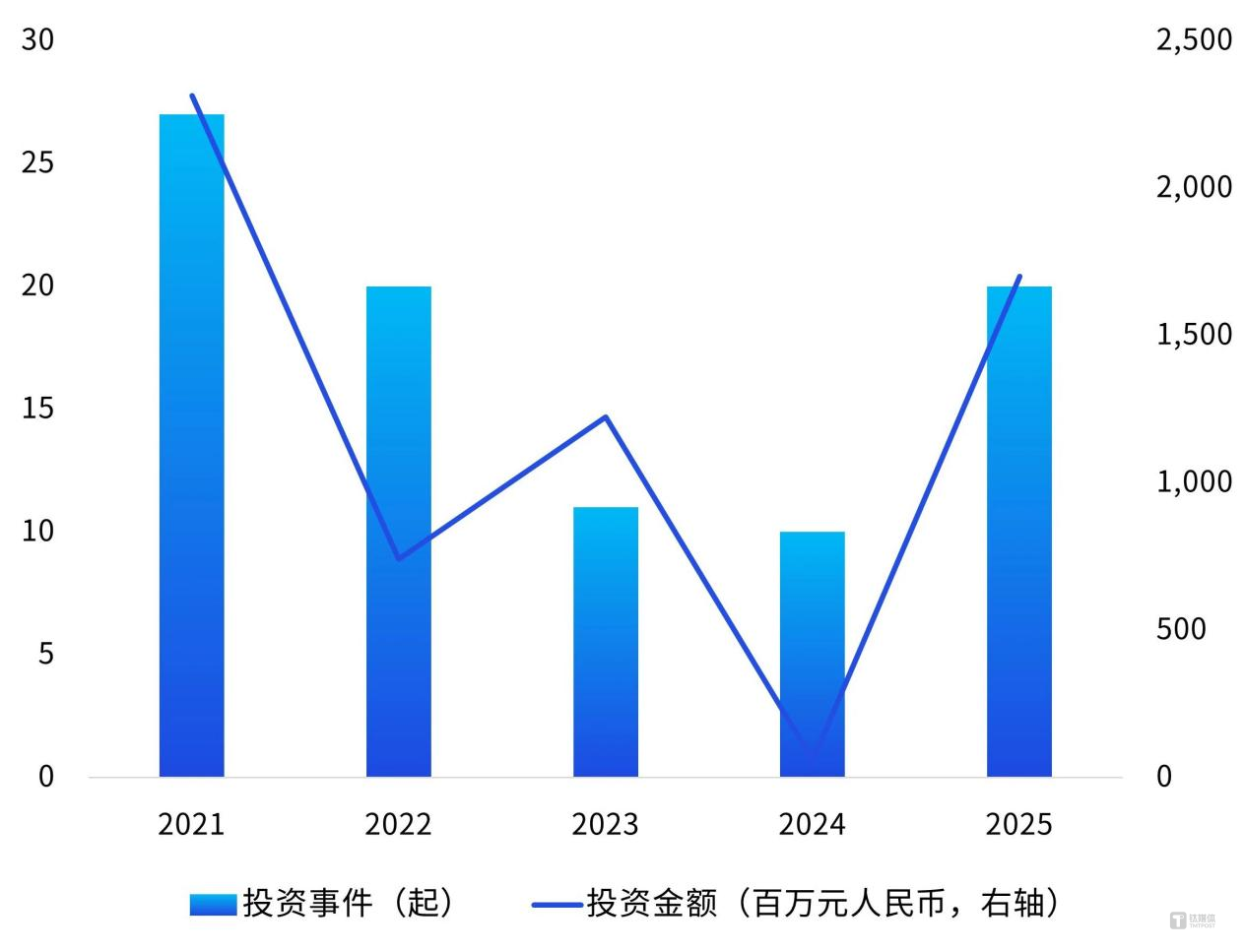

但市场的热度仍在。据弗若斯特沙利文,中国潮玩市场从2020年到2025年的复合年增长率是28.6%,预计2026年到2030年的复合增长率为27.2%,届时将超过6000亿。

截至2026年初,国内潮玩相关企业已经超过了3.2万家。潮玩行业的投融资规模也开始从低潮中逐步回暖。

注:货币换算基于交易年份当年人民币对各币种中间价平均值。来源:CV Source,毕马威分析

坏消息与好消息并存,风险与机遇共舞。潮玩似乎正在展现出巨大的商业价值,在创意、流量、渠道与资金的裹挟下,这个尚算不上成熟的产业正在面临一次狂欢后的拷问——繁荣是否真的能够变成真金白银的价值?

缺失的“估值锚”

老板的训诫听多了,吴雪发现,这家公司上不了市的原因其实很清晰。虽然与泡泡玛特同一时间起步,但他们只是一个授权玩具销售商,无论如何包装,都无法成为泡泡玛特。即便追着泡泡玛特跑,也并不能拿到同样的结果。

她很快跳槽去了一家文化公司。新老板了解到她此前在潮玩公司的履历,“听说那家潮玩公司上不了市了。”

“大家都想拿泡泡玛特来做标准,但是偏偏现在泡泡玛特的股价不太争气。这就导致整个板块在融资上面临一些压力,除非你能讲出不一样的故事。”作为消费板块分析师,李阳曾见证过2020年泡泡玛特上市所引发的热潮。

从2020年12月11日泡泡玛特正式在港交所挂牌上市,首日高开超100%,市值超过千亿港元。这个早期曾因商业模式未明朗而被很多投资人Pass掉的项目,最终在成长为了最具代表性的“Z世代”消费品牌。更是凭一己之力,让潮玩行业成为了最受瞩目的市场。

每个商场的一二层都开设有潮玩店,机器人商店也在抢占地盘。仅2021年,潮玩产业投资数量多达31起,多家潮玩企业一年之内获得多轮融资。

而到了2025年,在泡泡玛特的带动下,潮玩更是在全球范围内迎来了里程碑式的突破。泡泡玛特旗下LABUBU搪胶毛绒系列实现全球现象级破圈——LABUBU家族(THE MONSTERS)营收首破百亿,达到141.6亿元,占总营收约38.1%。此外,SKULLPANDA、CRYBABY、MOLLY、DIMOO、星星人和HIRONO在报告期内分别实现收入35.4亿元、29.29亿元、28.97亿元、27.77亿元、20.56亿元及17.35亿元。

整体业绩更是创下新高,泡泡玛特2025年营收371.2亿元,同比增长184.7%。并且在全球四大区域均实现三位数增长。

不过,市场对于这份超出市场预期的财报,却表现出了谨慎和疑虑。财报发布当日股价暴跌22.5%,第二天继续下跌10.46%,两个交易日累计跌幅超30%。

随后2026年第一季度未经审核经营数据披露后,整体收益同比虽然增长了75%~80%,但财报公布当日收盘,泡泡玛特股价下跌2.69%。

虽然潮玩行业的增长势头依然不减,但自此,市场的不确定性却也在增加。

在李阳看来,这其中原因主要有两方面:一方面,人民日报、央视财经等权威媒体对盲卡盲盒等模式提出点名批评,这对市场的形势造成了一定程度的压制。

另一方面,从2025年下半年开始,包括老铺黄金、泡泡玛特在内的港股新消费企业开始纷纷遇冷。这很大程度上是受到了科技类的板块虹吸效应影响。

但对于潮玩行业来说,更大的压力则来自于“估值锚”的缺失。

泡泡玛特作为这个行业的估值天花板,其市场表现,决定了其他品牌是否能够得到足够高的估值和回报。

从IP结构较为单一,到存货和周转天数均出现了显著的上升,再到由于全球化快速推进,公司运输、物流、渠道佣金等费用均大幅上涨,一系列经营数据上的冲高回落,导致泡泡的估值有所下跌。

但在目前的市场阶段,从公司治理、IP综合运营能力及市场认知度上讲,其他公司的估值不应该超过泡泡玛特,因此泡泡玛特就被视为了投资潮玩行业的一个估值锚。去年上半年行情很热的时候,泡泡玛特的PE估值达到30倍,其他公司拿到20多倍估值似乎是理所当然的事。而如今泡泡玛特才只有15倍的估值,其他公司想要20倍估值,就显得不合时宜了。

并且,对于一级市场的投资公司来说,仅以十一二倍的估值登录港股,是很难满意的。

“其实现在这个行业有一个关键性的问题,即估值锚的缺失。”李阳明显的感受到,如今的价格很大概率没有去年上半年那么好谈了,市场热度肯定是在降温的。最好的上市窗口期肯定是在市场水涨船高的时候,而更好的时间点,大概就是等待泡泡玛特下一轮暴涨的时候。

一门糟糕的生意

“除了泡泡玛特以外,整个行业的人才密度太低了。以至于很多企业即便能够识别出符合当下潮流的机遇,却因为不具备足够的组织能力,不知道应该用怎样的资源组合,把握住稍纵即逝的机会。有脑子的没钱,有钱的没脑子。”作为一个曾经的潮玩品牌创始人,张琦在一股又一股的浪潮中,见证了很多与巨大机遇失之交臂的案例。

某个在国内排名靠前的潮玩品牌紧跟着泡泡玛特的步伐,早早便进入了泰国市场。虽然在代理商的帮助下,该品牌的第一家门店选址不错,声势也搞得有模有样。但管理上的问题很快就暴露了出来。

由于国内遭遇过SKU过多而导致的库存积压问题,因此他们在泰国门店里,便选择仅销售自有IP产品。

但当时的泰国市场处于快速增长阶段,消费者的需求正处于爆发期。而仅靠自有IP产品,难以保持频繁的上新频率,两三周一次的更新速度,也就无法吸引用户持续进店。

很快便在与泡泡玛特的竞争中落了下风,更错失了泰国这个最具潜力的市场。

在张琦看来,潮玩业与中国的电影行业有着很多类似的地方——有的一朝成名,有的无人问津,波峰波谷天差地别,因而没办法形成一个稳定的生意模型风险不可预测,就无法进行真正的投入,资本没办法算账。这使得很多潮玩新品的推出,就如同一场赌博。“最优秀的投资人不都应该去投 AI 和硬科技了,耗在潮玩这个‘破’行业干嘛?

因此,跟随“造浪者”泡泡玛特,便成为了最佳的选择。

不得不承认,泡泡玛特能够用十余年的年时间,从一家格子铺成长为千亿级的全球巨头,最初靠的是极佳的运气。

最初,一款来自日本的潮玩 Sonny Angel 盲盒让团队尝到了甜头。但随后,该IP的日本版权方Dreams 公司却未与泡泡玛特续约,转而与其他渠道商合作。在巨大的压力下,王宁受到网友的启发,与香港设计师 Kenny Wong(王信明)合作,泡泡玛特正式成为 Molly 在中国大陆地区的独家授权商。

由此,Molly接棒 Sonny Angel ,撑起门店的业绩,成为支撑公司盈利的核心力量,并带动泡泡玛特于2017年实现首次盈利,从而开启了融资上市之旅。

而LABUBU的爆火也有着强烈的运气成分。2024年初,韩国顶流女团BLACKPINK成员Lisa多次在Instagram晒出LABUBU挂饰。此举最先在泰国引发抢购潮,曼谷主题店开业首日销售额突破1000万元,单店月销达200万元。随后,蕾哈娜拎着LABUBU出街、贝克汉姆带其看球赛、Dua Lipa在TikTok展示LABUBU包挂……多位欧美明星对LABUBU的追捧,让其成为了“包挂文化”的新符号。TikTok话题 #StylingMyBagwithLABUBU 的播放量甚至超过了110万次。

自此,LABUBU真正的成为了一个全球知名的IP。

不过,在一次次运气的眷顾后,泡泡玛特也在努力试图将这种运气落实为日常的经营能力。

据张琦透露,泡泡玛特吸纳了大量来自消费品行业背景的零售人才。

凭借着已有的规模和流量优势,在已有的IP矩阵中,筛选数据表现最好、最具潜力的IP,并对其进行推广。

在泡泡玛特的经验下,上市公司和资本们纷纷下场——乐华娱乐和熠起文化推火了 IP “WAKUKU”;万达电影(现已更名为儒意电影)联合中国儒意投资 52TOYS;横店影视的关联公司投资了集卡社母公司杰森动漫;阅文集团先投了卡牌品牌 Hitcard,又独家投资毛绒潮玩品牌 “超级元气工厂”。

就连阿里集团都开始涉足其中,阿里巴巴旗下首家线下潮玩店“好运连得 LUCKY LOOP”已正式落地北京。该店为IP(知识产权)衍生品集货店,将持续尝试探索IP商业化的多元路径。

但这套逻辑是否能够真正得到快速复制,并持续的获得市场正面反馈,则需要打个问号。

张琦曾经见过一些创业者,信誓旦旦的想要用钱砸出同样的规模优势。但是在没有获得真正的规模优势之前,毛利率太低了,而想要获得规模优势所需要的资金体量则更是深不见底。没人能够真正的一砸到底。

这其中,直营模式和自有IP所带来的效率提升,成为了泡泡玛特得以维持高毛利的关键原因。2025年,泡泡玛特的毛利率达到了72.1%。

而即便规模达到了52TOYS的水平,但作为一个以外部IP授权和经销渠道为主的品牌其2022年-2024年的毛利率分别为28.9%、40.5%和39.9%。与头部品牌仍有着极大的差距,这对于新兴品牌来说,更是难以逾越的鸿沟。

“虽然泡泡玛特异军突起,但我并不认为潮玩是一个好生意。”张琦认为,泡泡玛特在一个很一般的行业里面找到了自己独特的定位,并建立了一整套健全的体系。但换一个品牌想要模仿这一套体系,却几乎不太可能了。好的门店位置都被占了,像周杰伦一样的艺术家也凤毛麟角,并且发掘难度也更大了。

即便有部分品牌靠流量砸起来一波声势,但也很难看到持续的增长能力。张琦表示,“用户的消费惯性已经形成了。想从泡泡玛特已有的市场中咬口肉下来,几乎不可能了。”

中国文化内容全球化背后的机遇和挑战

虽然对于再造一个泡泡玛特已经不再抱有希望,但是在张琦看来,中国文化内容的全球化仍然拥有着巨大的机会。“IP一定是个全球化的生意,必须要充分考虑海外市场。”

按照他的计算,现在的全球的文化市场中,美国占据40%,日本和韩国各占10%,其他各国本土内容占10%。而中国的内容应该有能力在整个文化内容市场中占据30%左右的份额,这也就意味着,未来该领域仍然有三十倍左右的增长空间。

行业数据在涨,真实的体感也告诉张琦,潮玩市场虽然问题重重,但势头仍在,并且头部厂商也早已做出了有效的示范——万代的成功是因为高达、龙珠等内容在全球范围的播放,带动这些IP的普及和销售。孩之宝有变形金刚,美泰有芭比娃娃,乐高则是借助了星球大战、哈利波特等IP的全球知名度……这些头部IP厂商都是跟着文化内容的脚步走向全世界,而除了李小龙、成龙和LABUBU,中国的文化内容能够做到全球闻名的,仍然寥寥无几。

虽然想要复制一个泡泡玛特,几乎是个不可能的任务了,但随着内容的全球化,仍然可以有更多潮玩类厂商的机会。

不过,纵观历年来中国原创的IP中,能够做到全球闻名的,仍然寥寥无几。

以哪吒为例,虽然《哪吒之魔童闹海》全球累计票房已达22.67亿美元,正式超越《泰坦尼克号》的22.64亿美元,跻身全球影史票房第四位,与排名第三的《阿凡达:水之道》(《阿凡达 2》)的23.20亿美元仅差0.53亿美元。

但无论是张琦还是李阳,都并不认为哪吒作为一个IP,能够走向全球。其背后浓厚的中国化风格,以及极强的抗争意味,都使其面临着较强的文化壁垒。

相较之下,没有丰富内容作为支撑的LABUBU反而更容易破圈。不同的人买到这一形象,都可以在其身上投射出截然不同的情绪,也就不会产生文化层面的冲突和隔阂。

想要实现IP的全球化仍然是一件从品牌、供应链到渠道的全方面挑战。

在李阳看来,通过制造端和产品做模仿,其效率是很低的。以乐高积木为例,自从其进入全球市场后,有无数人想要从产品和价格上超越他,但几十年过去了,乐高的地位仍然无法撼动。因为玩具满足的是用户在新鲜感和创意上的需求。“对于中小企业来说,想要复刻泡泡玛特的成功,首先要放弃的就是成为泡泡玛特第二的思路。哪怕只做一个IP,或者仅仅满足一个非常小众群体的需求,也仍然有机会闯出一片自己的天地。”(作者 | 谢璇,编辑 | 杨林)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App